Indemnisation des vétérans canadiens

UNE ANALYSE COMPARATIVE DES RÉGIMES D’AVANTAGES

Table des matières

MESSAGE DE L’OMBUDSMAN DES VÉTÉRANS

Le Bureau de l’ombudsman des vétérans est fier de publier le rapport intitulé Indemnisation des vétérans canadiens : une analyse comparative des régimes d’avantages.

Au cours des 12 derniers mois, le Bureau de l’ombudsman des vétérans a assuré le suivi de la mise en oeuvre de la pension à vie afin de mieux comprendre son incidence sur les vétérans. Ce rapport présente les résultats des travaux réalisés, notamment un certain nombre de recommandations à l’intention du gouvernement, ainsi qu’une analyse complémentaire des régimes d’avantages.

Ce rapport met également en lumière les principaux changements apportés au cours des 14 dernières années aux régimes d’avantages financiers destinés aux vétérans canadiens handicapés. Je trouve étonnant que malgré les modifications considérables apportées aux lois et aux programmes offerts aux vétérans, nous n’ayons toujours pas de vision claire en ce qui concerne les vétérans au Canada, et que nous n'ayons pas défini de résultats précis pour les vétérans (résultats financiers, sociaux, en matière de santé et d’emploi, etc.). Cela me fait penser à la citation suivante de Yogi Berra : « Si vous ne savez pas où vous allez, vous risquez de vous retrouver ailleurs. »

Dans l’ensemble, les cinq changements majeurs apportés aux lois touchant les vétérans au cours des 14 dernières années, ainsi que le nombre incalculable de modifications aux programmes existants, peuvent être vus comme un pas dans la bonne direction. En effet, les investissements du gouvernement dans les programmes offerts aux vétérans au cours de cette période ont profité à de nombreux vétérans ainsi qu’à leur famille. Or, parallèlement, ces changements ont donné lieu à un système complexe, qui, selon ce rapport, a créé des inégalités pour certains vétérans et des difficultés pour bon nombre de ceux qui tentent de s’y retrouver. Le rapport semble également indiquer que nous ne savons toujours pas « où nous allons » lorsqu’il est question de soutenir les vétérans malades ou blessés du Canada et leur famille.

Par conséquent, j’invite fermement le gouvernement à amorcer une conversation nationale pour établir une vision claire et des résultats précis pour les vétérans canadiens et leur famille. Cela nous permettrait non seulement d’orienter les changements à apporter aux programmes offerts aux vétérans, mais également de déterminer si nous répondons vraiment aux besoins des vétérans canadiens et de leur famille.

La pension à vie, qui a été mise en oeuvre le 1er avril 2019, est un nouveau régime d’indemnisation qui fait suite à une série de changements progressifs apportés à la Nouvelle Charte des anciens combattants de 2006. Le Bureau de l’ombudsman des vétérans a surveillé la mise en oeuvre de la pension à vie et effectué une analyse financière, à l’aide d’un certain nombre de scénarios, qui compare l’indemnisation qu’elle offre à celle offerte par les régimes précédents, à savoir la Loi sur les pensions et la Nouvelle Charte des anciens combattants/Loi sur le bien-être des vétérans.

Cette analyse a permis de relever un certain nombre de constatations clés :

Aucun régime n’est le plus généreux dans tous les scénarios.

Comme il existe trois régimes d’avantages avec des dates d’entrée en vigueur différentes et offrant des ensembles différents d’avantages, certains vétérans, bien qu’étant dans des circonstances similaires, ne sont pas traités équitablement. Les avantages auxquels ils accèdent sont plutôt déterminés par le régime pour lequel ils présentent une demande.

Plus précisément, l’analyse a révélé que :

La plupart des vétérans dont l’évaluation a indiqué un faible degré d’invalidité reçoivent davantage sous le régime de la Loi sur les pensions;

Le régime de la Nouvelle Charte des anciens combattants et de la Loi sur le bien-être des vétérans était plus généreux dans certains cas, à savoir lorsque le vétéran était admissible à l’allocation pour incidence sur la carrière (AIC) et au supplément à l’AIC (SAIC), qui ont été supprimés dans le cadre de la pension à vie; cela a eu des répercussions sur certains des vétérans les plus gravement malades et blessés du Canada qui ont demandé la pension à vie;

La pension à vie est plus généreuse que les régimes précédents dans certains cas, par exemple lorsqu’un vétéran considéré comme ayant une diminution de la capacité de gain est libéré tôt dans sa carrière.

Le rapport souligne que le gouvernement n’a jamais publiquement indiqué les résultats qu’il souhaite tirer des avantages financiers pour les vétérans malades et blessés. En conséquence, trois régimes d’indemnisation distincts créent une complexité et des inégalités inutiles. Les vétérans continueront d’avoir le sentiment d’être traités injustement tant que ces résultats ne seront pas clairement établis et communiqués.

Pour répondre aux préoccupations soulevées, le Bureau de l’ombudsman des vétérans offre les recommandations suivantes au gouvernement :

Établir clairement les résultats financiers que le Canada cherche à fournir aux vétérans malades et blessés;

Harmoniser les cadres d’indemnisation existants pour atteindre les résultats financiers escomptés;

En attendant l’établissement des résultats escomptés de l’indemnisation et pour éviter toute iniquité future, veiller à ce qu’aucun vétéran considéré comme ayant une diminution de la capacité de gain qui présente une demande de pension à vie ne soit financièrement défavorisé par rapport à ceux qui ont présenté leur demande au titre de la Loi sur le bien-être des vétérans avant le 1er avril 2019;

Indemniser les vétérans pour la perte d’occasions d’avancement professionnel, comme si le vétéran avait poursuivi l’ensemble de sa carrière militaire.

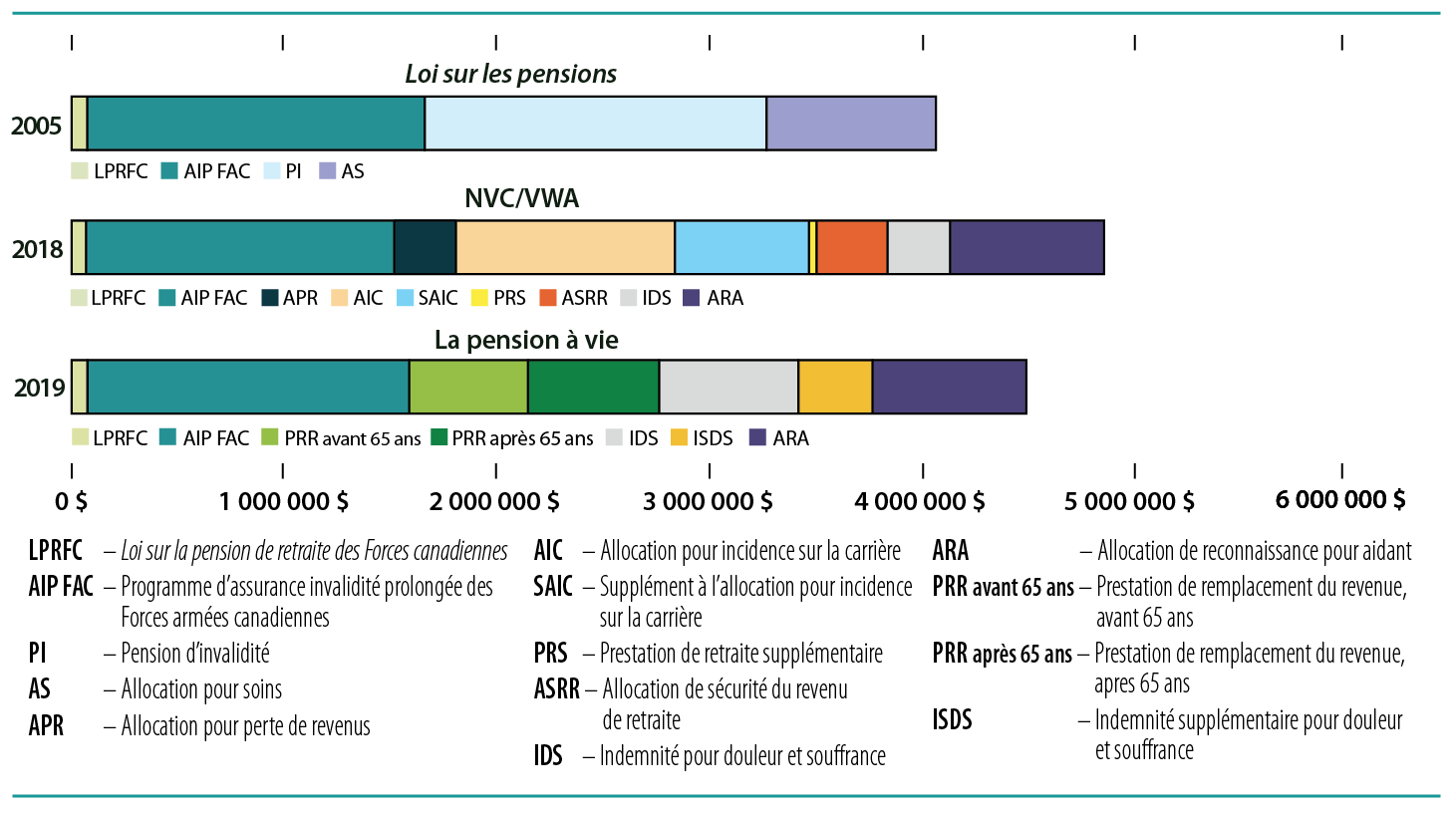

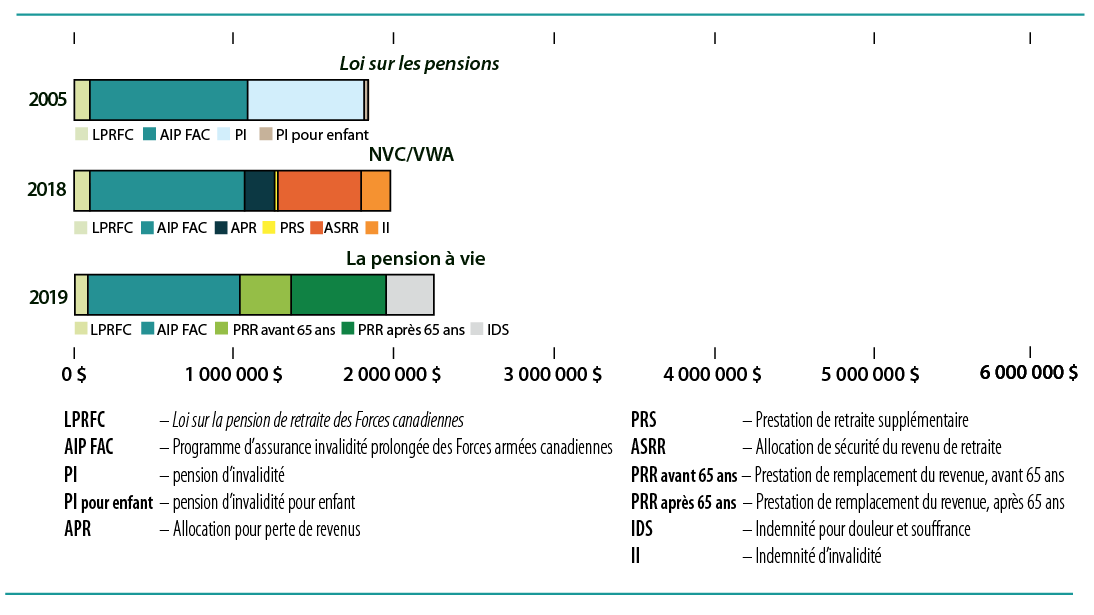

L’objectif du présent rapport est de comparer les avantages financiers à vie accordés aux vétérans des Forces armées canadiennes (FAC) par la pension à vie à ceux des anciens régimes d’avantages. Introduite le 1er avril 2019, la pension à vie fait suite à une série de changements progressifs apportés à la Loi sur les mesures de réinsertion et d’indemnisation des militaires et des vétérans des Forces canadiennes, connue sous le nom de Nouvelle Charte des anciens combattants (NCAC) et rebaptisée Loi sur le bien-être des vétérans (LBV) en 2018. Les trois termes suivants sont utilisés tout au long du rapport pour désigner chacun des régimes d’avantages comparés :

Loi sur les pensions : les avantages financiers accordés aux vétérans des FAC en vertu de la Loi sur les pensions à partir de l’exercice financier 2005-2006.

NCAC/LBV : les avantages financiers accordés aux vétérans des FAC en vertu de la Loi sur le bien être des vétérans à partir de l’exercice financier 2018-2019Footnote (1)

Pension à vie : les avantages financiers accordés aux vétérans des FAC en vertu de la Loi sur le bien être des vétérans à partir du 1er avril 2019. La pension à vie est le nom que le gouvernement a utilisé pour faire connaître le nouvel ensemble d’avantages. Ce régime remplace essentiellement les avantages financiers de la NCAC et marque le début d’un nouveau régime d’avantages financiers.

La NCAC a remplacé la Loi sur les pensions en 2006 pour les vétérans des FAC qui ont demandé des avantages après le 1er avril de cette année-làFootnote (2). Ce nouveau régime a introduit des changements majeurs sur le plan des avantages financiers. Les programmes offerts aux vétérans des FAC en vertu de la Loi sur les pensions, comme la pension d’invalidité (PI), ont été remplacés par une nouvelle série de programmes comprenant une indemnité d’invalidité forfaitaire (II) et un programme de réadaptation médicale et professionnelle comprenant une allocation pour perte de revenus (APR). L’indemnité d’invalidité est une indemnisation pour la douleur et la souffrance tandis que l’APR indemnise les pertes financièresFootnote (3). Le régime d’avantages de la NCAC de 2006 a entraîné des inégalités évidentes dans le montant de l’aide financière offerte par rapport à la Loi sur les pensions.

Les principaux avantages substantiels et les changements apportés à ces avantages qui ont été introduits depuis 2006 sont les suivantsFootnote (4) :

2006Loi sur les mesures de réinsertion et d’indemnisation des militaires et vétérans des Forces canadiennes (la Nouvelle Charte des anciens combattants)

L’indemnité d’invalidité (II);

Des avantages financiers, y compris l’allocation pour perte de revenus (APR), la prestation de retraite supplémentaire (PRS) et l’allocation pour déficience permanente (ADP).

2011 Loi améliorant la Nouvelle Charte des anciens combattants

Augmentation du montant minimum de l’APR;

Introduction du supplément à l’ADP.

2015 Loi sur le soutien aux vétérans et à leur famille

Accorde à la Force de réserve la parité quant au montant minimum de l’APR;

Amélioration de l’accès à l’ADP;

De nouveaux avantages : l’indemnité pour blessure grave (IBG), l’allocation de sécurité du revenu de retraite (ASRR) et l’allocation pour relève d’un aidant familial (ARAF).

2016Loi modifiant la Loi sur les mesures de réinsertion et d’indemnisation des militaires et vétérans des Forces canadiennes

Augmentation de l’APR, qui passe de 75 % à 90 % de la solde avant la libération;

Augmentation des montants de l’indemnité d’invalidité et de l’indemnité de décès (rétrospective).

2018 Loi sur le bien-être des vétérans (LBV)

Accès accru aux catégories supérieures de l’allocation pour incidence sur la carrière (AIC);

Un soutien accru aux aidants par le biais de l’allocation de reconnaissance pour aidant (ARA)Footnote (5);

Introduction de l’allocation pour études et formation (hors de la portée du présent rapport).

2019 Pension à vie (dans le cadre de la LBV)

Les avantages financiers de la NCAC ont été remplacés par ce qui suit :

Indemnité pour douleur et souffrance (IDS);

Indemnité supplémentaire pour douleur et souffrance (ISDS);

Prestation de remplacement du revenu (PRR), y compris un facteur d’avancement professionnel (FAP) pour les vétérans admissibles ayant une diminution de la capacité de gain (DCG).

Voir l’annexe E pour une explication plus détaillée de ces nouveaux avantages.

Pension à vie : principales améliorations

Plus de choix : la Loi sur les pensions n’offrait pas la possibilité de prendre la pension d’invalidité sous forme de montant forfaitaire; la NCAC/LBV offrait l’indemnité d’invalidité sous forme de montant forfaitaire (avec la possibilité de paiements périodiques)Footnote (6). La pension à vie offre aux vétérans la possibilité de prendre l’IDS sous forme de montant forfaitaire ou de montant indexé mensuellement.

Un meilleur service : le nombre de formulaires de demande requis a diminué au fil du temps, et des améliorations ont été apportées aux services offerts par l’intermédiaire de Mon dossier ACC.

Simplification et élargissement des incitations à l’emploi en recevant la PRR : avec la pension à vie, les vétérans peuvent gagner jusqu’à 20 000 $ par année civile en revenus d’emploi avant qu’ils ne commencent à être déduits de leur PRRFootnote (7).

Amélioration des critères d’admissibilité au remboursement des soins de santé : dans le cadre de la pension à vie, les vétérans ont désormais droit au remboursement des frais de traitement approuvés à partir de la date de la demande plutôt que de la date de la décisionFootnote (8).

Des améliorations ont également été apportées aux programmes de mieux-être depuis 2006, sans lien avec le montant des avantages financiers reçus par les vétérans. Bon nombre de ces avantages et améliorations ne peuvent être quantifiés; ils pourraient néanmoins avoir une incidence sur le bien-être financier des vétérans. Par exemple, les programmes de recyclage professionnel et les prestations pour études peuvent offrir aux vétérans de meilleures possibilités après leur libération des FAC, contribuant ainsi à la sécurité financière ainsi qu’à l’amélioration d’autres facteurs de bien-être comme l’intégration sociale et la santé. Ces avantages ne relèvent pas de la portée du présent rapport, qui se concentre uniquement sur l’indemnisation directe pour les vétérans.

MÉTHODOLOGIE

À l’aide d’une série de scénarios, ce rapport compare l’indemnisation à vie que certains vétérans des FAC recevraient sous chacun des trois régimes : la Loi sur les pensions, la NCAC/LBV et la pension à vie. Les scénarios proviennent d’anciens rapports, pour faciliter la comparaison au fil du tempsFootnote (9). Ils sont propres aux programmes offerts aux vétérans des FAC; l’analyse des scénarios ne tient pas compte des vétérans ayant servi en temps de guerre, des membres ou des vétérans de la Gendarmerie royale du Canada, des membres actifs des FAC ou des survivants. Aucun des scénarios ne décrit une indemnisation à vie versée à des vétérans qui peuvent recevoir des avantages de deux régimes ou plus. Comme pour les précédents rapports du BOV, les scénarios traitent chaque régime comme un régime d’avantages à vie. Pour tenir compte de la variabilité qui peut contribuer à la décision finale concernant l’indemnisation à vie versée à chaque vétéran, les scénarios comprennent les facteurs suivants : grade à la libération, âge à la libération, degré d’invalidité (pourcentage), années de service et situation familiale.

Au total, neuf scénarios ont été modélisés, dont six où il a été déterminé que le vétéran avait une diminution de la capacité de gain (DCG), et trois dans lesquels ce n’était pas le cas. Anciens Combattants Canada (ACC) considère qu’un vétéran a une DCG lorsqu’il est admissible au programme de réadaptation ou à la PRR, et qu’il a un problème de santé permanent, résultant principalement de son service, qui constitue une entrave à sa réinsertion et l’empêche d’occuper un emploi convenable et rémunérateurFootnote (10). Ces vétérans ont généralement besoin d’un soutien à vie et s’il est déterminé qu’ils ont une DCG, ils peuvent obtenir un accès à certains avantages, comme le maintien de la PRR après l’achèvement des services de réadaptationFootnote (11). Seulement 6 % (6 174) des clients d’ACC issus des FAC sont considérés comme ayant une DCGFootnote (12). Ainsi, seule une petite fraction de la population de clients vétérans des FAC est considérée comme ayant un problème de santé résultant principalement de leur service suffisamment grave pour les empêcher d’exercer un emploi convenable et rémunérateur. La grande majorité des clients vétérans des FAC (94 %) ne sont pas considérés comme ayant une DCGFootnote (13). Ces vétérans ne recevront généralement pas une indemnisation à vie aussi élevée que ceux qui ont une DCG, car la gravité établie d’une maladie ou d’une blessure liée au service est le principal facteur qui détermine le montant d’indemnisation qu’un vétéran recevraFootnote (14).

En février 2019, le directeur parlementaire du budget (DPB) a publié un rapport comparant les différences de coûts entre les trois différents régimes d’avantages, et examinant l’indemnisation totale à vie potentielle pour des scénarios générauxFootnote (15). Voici ses constatations :

Le régime de la Loi sur les pensions est celui qui offre le plus d’indemnisation aux vétérans et qui est le plus coûteux pour le gouvernement;

La plupart des vétérans (mais pas tous) seront dans une meilleure situation financière grâce à la pension à vie que sous le régime précédent de la NCAC/LBV

De 3 % à 5 % des vétérans recevront, sous le régime de la pension à vie, une indemnisation inférieure à celle qu’ils recevaient sous le précédent régime de la NCAC/LBV. Le rapport explique que cela est partiellement dû à la suppression du supplément à l’allocation pour incidence sur la carrière de la NCAC/LBV, qui est versée aux vétérans les plus malades et les plus blessés ayant une DCG.

L’analyse présentée dans le présent rapport appuie les principales conclusions du rapport du DPB, même si, en raison de différences dans la méthodologie, les montants calculés des indemnisations sont différents dans certaines circonstances. Alors que l’analyse du DPB examine un vaste ensemble de données sur les vétérans et dégage des tendances générales de ces chiffres, la méthodologie du BOV est plus ciblée – elle calcule l’indemnisation en fonction de scénarios distincts. Il est important de noter que les deux rapports appuient l’idée que l’existence de trois régimes distincts entraîne des inégalités dans la façon dont certains vétérans se trouvant dans une situation similaire sont traités.

Voir l’annexe B pour les scénarios, les graphiques et plus de détails sur la méthodologie.

Dans l’ensemble, le montant d’indemnisation à vie dépend de la gravité et de l’incidence de la blessure liée au service du vétéran. Les années de service d’un vétéran ainsi que son grade et son âge à la libération influencent également le montant de l’indemnisation offerte par l’entremise des programmes d’ACC. Ces facteurs ne sont pas arbitraires; par exemple, le grade du vétéran à sa libération détermine la solde avant la libération qui est utilisée pour calculer la PRRFootnote (16). Notre principale constatation, cependant, est que, toutes choses égales par ailleurs (par exemple la gravité de l’invalidité et l’âge et le grade du vétéran à sa libération), le principal facteur qui détermine le montant global à vie de l’indemnisation d’un vétéran est le régime d’avantages pour lequel il a présenté sa demande.

Notre analyse des scénarios laisse également entendre que :

Aucun régime n’est le plus généreux dans tous les scénarios;

La plupart des vétérans dont l’évaluation de l’invalidité a indiqué un faible degré d’invalidité reçoivent davantage en vertu de la Loi sur les pensionsFootnote (17) ;

La NCAC/LBV peut être plus généreuse dans les cas où le vétéran était admissible à l’AIC et au SAIC, qui ont été supprimés avec l’entrée en vigueur de la pension à vie;

La pension à vie est plus généreuse que les régimes précédents dans certains cas, par exemple lorsqu’un vétéran est libéré tôt dans sa carrière et qu’il a une DCGFootnote (18)Footnote (19) ;

La situation financière des vétérans qui n’ont pas de DCG peut être légèrement meilleure sous le régime de la pension à vie que sous le régime de la NCAC/LBV. Toutefois, puisque tous ceux qui recevaient des avantages au titre de la NCAC/LBV sont passés au régime de la pension à vie, la plupart devraient soit bénéficier des nouveaux avantages de la pension à vie, soit au moins recevoir le même montant.

Bien que la situation de chaque personne soit unique, la conclusion générale est que le niveau d’indemnisation offert à des vétérans ayant les mêmes blessures, le même grade et le même âge à la libération dépend en grande partie du régime pour lequel le vétéran a présenté une demande. Les scénarios démontrent que l’existence de trois régimes d’indemnisation distincts entraîne des inégalités dans le soutien financier à vie accordé aux vétérans blessés.

LA LOI SUR LES PENSIONS EST PLUS GÉNÉREUSE DANS CERTAINS SCÉNARIOS

Dans certains scénarios, mais pas tous, la Loi sur les pensions est le régime d’indemnisation le plus généreux. Dans ces scénarios, lorsque le vétéran est considéré comme ayant une DCG, l’écart entre la Loi sur les pensions et la NCAC/LBV et la pension à vie peut être partiellement expliqué par trois facteurs :

Les pensions d’invalidité au titre de la Loi sur les pensions ne sont pas imposables, tandis que les avantages qui compensent les pertes financières au titre de la NCAC/LBV et de la pension à vie (c’est-à-dire l’APR, l’AIC, le SAIC et l’ASRR sous le régime de la NCAC/LBV; la PRR sous le régime de la pension à vie) sont imposables.

Les autres revenus (comme la pension de retraite en vertu de la Loi sur la pension de retraite des Forces canadiennes [LPRFC] et les prestations de sécurité du revenu du programme d’assurance invalidité prolongée [AIP] des FAC), ne sont pas déduits des pensions d’invalidité Footnote (20). En revanche, les paiements d’assurance invalidité ainsi que les autres sommes considérées comme des revenus sont déduits des avantages qui compensent les pertes financières dans le cadre des régimes de la NCAC/LBV et de la pension à vie (c’est-à-dire l’APR, l’AIC, le SAIC, l’ASRR et la PRR). Ainsi, les vétérans qui ont présenté leur demande avant le 1er avril 2006 et qui ont servi assez longtemps pour toucher une pension immédiate bénéficieront d’une indemnisation à vie plus élevée parce qu’ils relèvent de la Loi sur les pensions.

Le montant de base de la pension d’invalidité sous le régime de la Loi sur les pensions est supérieur au montant de base de l’indemnité pour douleur et souffrance sous le régime de la pension à vie.

LA PENSION À VIE EST PLUS GÉNÉREUSE DANS CERTAINS SCÉNARIOS

Dans certains cas, la pension à vie offre une indemnisation plus généreuse que les régimes précédentsFootnote (21). Ce résultat s’explique notamment par l’introduction de l’IDS et l’option de recevoir des paiements mensuels à vie, qui augmente l’indemnisation à vie pour les vétérans blessés tôt dans leur carrièreFootnote (22). Une autre explication est liée à la pension de retraite versée sous le régime de la LPRFC. Dans certains cas, la durée de service est trop courte pour permettre de recevoir une pension de retraite substantielle. Si la durée de service avait été plus longue, et donc le montant versé en vertu de la LPRFC plus élevé, la Loi sur les pensions offrirait probablement une plus grande indemnisation à vie simplement parce que la pension de retraite n’est pas déduite des pensions d’invalidité, mais plutôt déduite intégralement des avantages liés à des pertes financières offerts en vertu de la NCAC/LBV et de la pension à vieFootnote (23). Ainsi, dans certains cas, les vétérans ayant une DCG et qui ont été très gravement blessés au début de leur carrière peuvent recevoir davantage au titre de la pension à vie qu’au titre de la Loi sur les pensions. En d’autres termes, l’absence de pension de retraite importante entraîne un soutien financier d’ACC plus important sous le régime de la pension à vie que dans les régimes précédents.

De plus, avec la pension à vie, jusqu’à 20 000 $ par année civile de revenus gagnés ne sont pas déduits de la PRR. Bien que ce changement ne se reflète pas dans nos graphiques, il pourrait être important dans certains cas. Enfin, l’ajout du facteur d’avancement professionnel de 1 % à la PRR peut permettre à certains vétérans ayant une DCG de bénéficier d’une plus grande indemnisation à vie s’ils sont blessés et libérés tôt dans leur carrière.

LA NOUVELLE CHARTE DES ANCIENS COMBATTANTS/ LOI SUR LE BIEN-ÊTRE DES VÉTÉRANS EST PLUS GÉNÉREUSE DANS CERTAINS SCÉNARIOS

Dans certains cas, les vétérans peuvent recevoir une indemnisation moins généreuse sous le régime de la pension à vie que celle qu’ils auraient reçue sous le régime de la NCAC/LBV. Cela s’explique en grande partie par le fait que le supplément à l’allocation pour incidence sur la carrière de la NCAC/LBV offrait une plus grande indemnisation aux vétérans les plus malades et les plus blessés par rapport aux avantages offerts par la pension à vie, et par le fait que les catégories supérieures de l’ISDS, sous le régime de la pension à vie, sont moins accessibles que les catégories supérieures de l’AIC de la NCAC/LBV.

SUPPRESSION DU SUPPLÉMENT À L’ALLOCATION POUR INCIDENCE SUR LA CARRIÈRE

La suppression du supplément à l’allocation pour incidence sur la carrière (SAIC) désavantage les vétérans qui demandent des avantages au titre de la pension à vie par rapport aux vétérans se trouvant dans une situation similaire qui ont fait une demande au titre de la NCAC/LBV. Comme le souligne le rapport du DPB, en raison de la suppression du SAIC, « 3 % des nouveaux bénéficiaires seraient grandement désavantagés sous le régime Pension à vie puisqu’ils auraient reçu, en moyenne, 300 000 $ de plus en soutien financier sous le régime actuelFootnote (24) ». Les scénarios 1 et 3 de l’annexe B illustrent cette incidence. Dans ces scénarios, le vétéran est considéré comme ayant une DCG et a moins de 10 ans de service. Bien que ces cas bénéficient d’une indemnisation plus élevée que s’ils avaient fait une demande au titre de la Loi sur les pensions, ils reçoivent moins sous le régime de la pension à vie que s’ils avaient fait une demande au titre de la NCAC/LBV.

SUPPRESSION DE L’ALLOCATION POUR INCIDENCE SUR LA CARRIÈRE, INTRODUCTION DE L’INDEMNITÉ SUPPLÉMENTAIRE POUR DOULEUR ET SOUFFRANCE

Avec la mise en oeuvre de la pension à vie, l’indemnité supplémentaire pour douleur et souffrance (ISDS) a été introduite et l’allocation pour incidence sur la carrière (AIC) a été supprimée. L’AIC était un avantage imposable qui compensait les pertes financières, c’est-à-dire la perte de potentiel d’emploi et d’occasions d’avancement professionnel. En revanche, l’ISDS est un avantage non imposable visant à offrir une reconnaissance aux vétérans qui se heurtent à des entraves à leur réinsertion dans la vie après le service en raison d’une déficience permanente et grave liée au service. La déficience permanente et grave doit être créée par une ou plusieurs invalidités pour lesquelles le vétéran a reçu une indemnité d’invalidité, une IDS ou une PIFootnote (25). Cet avantage lié à des répercussions non financières prend en considération des éléments comme la mobilité du vétéran, ses besoins en matière de supervision et l’aide dont il a besoin pour ses activités de la vie quotidienne (p. ex. se laver et s’habiller). L’ISDS est payable pour trois catégories, en fonction de la portée de la déficience grave et permanente du vétéran. Malgré leurs objectifs différents, il est utile de comparer l’AIC et l’ISDS puisque les deux ont des critères d’admissibilité similaires et que les clients existants ont été transférés de l’AIC à l’ISDS lors de la mise en oeuvre de la pension à vie.

Contrairement à l’AIC, la perte de capacité de gain n’est pas prise en compte dans l’évaluation de la catégorie d’ISDS, et les catégories supérieures sont donc moins accessibles sous le régime du nouvel avantageFootnote (26). Par conséquent, les nouveaux bénéficiaires pourraient recevoir une indemnisation à vie inférieure à celle d’autres vétérans qui se trouvent dans une situation similaire et qui ont présenté leur demande plus tôtFootnote (27). L’analyse des scénarios du présent rapport a révélé que pour les vétérans blessés en début de carrière et qui, de ce fait, ne peuvent plus travailler, les catégories supérieures de l’AIC sous le régime de la NCAC/LBV étaient plus faciles d’accès que les catégories supérieures de l’ISDS sous le régime de la pension à vie (voir annexe B, scénarios 1 et 3). Cette différence s’explique par le fait que l’évaluation de la catégorie de l’AIC incluait le degré de perte de capacité de gain, en plus des facteurs de déficience mentale et physique. ACC évalue la capacité de gain d’un vétéran en fonction du nombre d’années qu’il lui restait à servir dans les FACFootnote (28). Dans nos scénarios, cet élément d’évaluation pour la détermination de la catégorie de l’AIC a contribué au fait que l’indemnisation à vie des vétérans plus jeunes ayant moins d’années de service qui ont fait une demande au titre de la NCAC/LBV est plus importante que celle de ceux sous le nouveau régime de la pension à vie. Pour en savoir plus sur l’ISDS et l’AIC, consulter l’annexe E.

FACTEUR D’AVANCEMENT PROFESSIONNEL DE LA PENSION À VIE

Contrairement à l’AIC et au SAIC de la NCAC/LBV, qui étaient destinés à indemniser les vétérans pour la perte de possibilités de carrière et d’avancement professionnelFootnote (29) , le facteur d’avancement professionnel (FAP) de la pension à vie est uniquement destiné à reconnaître la perte d’occasions d’avancement professionnel. Bien que le FAP, qui est ajouté à la PRR, puisse être avantageux pour certains vétéransFootnote (30), il ne compense pas l’importante évolution que connaissent les revenus de certains membres des FAC au début de leur carrière. Par exemple, les militaires qui passent de sous-lieutenant à capitaine au cours des cinq premières années de leur carrière voient souvent leur salaire augmenter d’au moins 38 %. Sur une période de 10 ans, les salaires des capitaines augmentent d’environ 32 %Footnote (31). L’indemnisation devrait inclure une composante qui reflète équitablement la perte de la capacité de gain dont aurait profité le vétéran s’il avait terminé toute sa carrière militaire. Cette composante devrait refléter la perte de revenus futurs due à la perte de possibilités de promotion ainsi que la perte de prestations de retraite. L’absence d’indemnisation appropriée pour la perte de possibilités financières futures a une incidence sur les vétérans les plus gravement blessés. Le fait d’avoir un repère financier lié à ce qu’un individu aurait gagné s’il était resté en bonne santé permettrait d’avoir un moyen de mesurer si l’indemnisation répond à l’objectif établi.

Une autre préoccupation concerne les personnes qui sont libérées avec une faible solde militaire, généralement à un grade inférieur, et qui reçoivent le montant minimum garanti de la PRR. Ces personnes peuvent ne jamais recevoir l’augmentation du FAP, car elle ne s’applique pas aux montants de la PRR lorsque le minimum de la PRR (actuellement 4 500 $/mois) dépasse 90 % de la solde avant la libération, indexée, plus le FAP. Par exemple, le calcul de la PRR pour les soldats, les élèves officiers et les sous-lieutenants, y compris le FAP, donne un résultat inférieur au montant minimum. Par conséquent, les vétérans qui sont libérés à ces grades et niveaux salariaux ne verront pas le montant de leur PRR augmenter à moins que et jusqu’à ce que le résultat du calcul de leur PRR (90 % de leur solde avant la libération, indexée + le FAP) dépasse ce minimum (voir l’annexe B, scénario 6 pour plus d’information). Ce problème serait réglé si le gouvernement offrait une indemnisation pour la perte de futures possibilités de revenus, et non pas seulement une reconnaissance de la perte d’occasions d’avancement professionnel.

Les vétérans et les militaires en service s’attendent à être indemnisés de manière adéquate pour toutes les répercussions des maladies et des blessures liées au service. Il n’est pas adéquat que la composante FAP de la PRR se contente de reconnaître cette incidence. En outre, pour ceux dont le calcul de la PRR est inférieur au seuil minimum, le FAP n’atteint pas son but d’offrir une reconnaissance.

HARMONISATION DES RÉSULTATS FINANCIERS ET DES RÉGIMES D’AVANTAGES

Pour les vétérans canadiens, la pension à vie ajoute un troisième cadre d’avantages financiers et d’indemnisation. La coexistence de trois cadres d’avantages (Loi sur les pensions, NCAC/LBV et pension à vie) demande aux clients d’ACC de faire face à un labyrinthe complexe de critères d’admissibilité, de processus de demande et, dans certains cas, de dispositions transitoires. Par conséquent, des vétérans ayant des blessures et des dossiers de service similaires sont indemnisés différemment en fonction du régime d’avantages auquel ils ont eu recoursFootnote (32). Cette réalité conduit à des inégalités : les vétérans ayant des blessures, un âge et un grade similaires au moment de leur libération devraient recevoir le même niveau de soutien financier.

En l’absence de résultats financiers souhaités bien définis pour les vétérans malades et blessés, le BOV n’est pas en mesure d’évaluer si le niveau d’indemnisation est équitable ou non, ou si les vétérans devraient être tous indemnisés aux niveaux antérieurs au 1er avril 2019 ou aux niveaux après cette date. Toutefois, il est injuste que pour des vétérans se trouvant dans une situation similaire, le régime auquel ils sont soumis soit le principal facteur déterminant le montant de l’aide financière à vie qu’ils recevront, en particulier lorsque cela signifie que les plus malades et les plus blessés peuvent recevoir moins.

Le Canada n’est pas le seul pays où on peut observer des disparités dans les indemnisations accordées à ses vétérans en raison de l’existence de différents régimes d’indemnisation des blessures liées au service. Dans le cadre de la rédaction du présent rapport, le BOV a examiné les défis connexes auxquels sont confrontées certaines nations alliées. Compte tenu des similitudes entre les deux pays, l’exemple de l’Australie est instructif pour réfléchir à la manière dont le Canada pourrait aller de l’avant. En juin 2019, l’Australian Productivity Commission a publié un rapport intitulé A Better Way to Support VeteransFootnote (33) Le rapport recommande notamment l’harmonisation des avantages afin de remédier aux chevauchements et à la complexité, et de réduire les inégalités inhérentes à un système d’avantages comportant de multiples régimes.

Afin de remédier à la complexité persistante des multiples cadres d’indemnisation canadiens des vétérans, le BOV recommande au gouvernement de les harmoniser. Cet effort d’harmonisation ne doit pas être le résultat de propositions ponctuelles élaborées à l’interne par ACC. L’histoire récente a démontré que cette approche ne fonctionne pas. Par exemple, l’introduction de la pension à vie n’a pas éliminé les inégalités, mais les a plutôt renforcées. Avant tout effort d’harmonisation des avantages, il est nécessaire de déterminer clairement quels sont les résultats financiers que le gouvernement souhaite obtenir pour les vétérans qui sont malades ou blessés en raison de leur service. Sans déterminer et comprendre ces résultats, il est impossible d’évaluer si les vétérans canadiens sont équitablement indemnisés ou non.

Le Bureau de l’ombudsman des vétérans reconnaît que les changements et les améliorations apportés aux avantages et aux programmes ont permis d’améliorer l’indemnisation à vie de nombreux vétérans. Toutefois, le BOV reconnaît également que le montant de l’indemnisation peut varier considérablement en fonction des circonstances propres à chaque client d’ACC et, souvent, du régime d’avantages pour lequel une demande a été présentée. Tant que nous n’aurons pas de résultats escomptés et d’objectifs clairement définis et qu’il existera des inégalités gênantes liées à l’existence de multiples régimes d’avantages et des écarts importants entre les cadres d’indemnisation des blessures liées au service, les vétérans qui reçoivent moins continueront à avoir le sentiment que le gouvernement les traite injustement.

RECOMMANDATIONS

Le Bureau de l’ombudsman des vétérans recommande que le gouvernement prenne les mesures suivantes :

Établir clairement les résultats financiers que le Canada cherche à fournir aux vétérans malades et blessés;

Harmoniser les cadres d’indemnisation existants pour atteindre les résultats financiers escomptés;

En attendant l’établissement des résultats escomptés de l’indemnisation et pour éviter toute iniquité future, veiller à ce qu’aucun vétéran considéré comme ayant une diminution de la capacité de gain qui présente une demande de pension à vie ne soit financièrement défavorisé par rapport à ceux qui ont présenté leur demande au titre de la Loi sur le bien-être des vétérans avant le 1er avril 2019;

Indemniser les vétérans pour la perte d’occasions d’avancement professionnel, comme si le vétéran avait poursuivi l’ensemble de sa carrière militaire.

Les graphiques et l’analyse de chaque scénario illustrent l’indemnisation à vie que recevrait un vétéran sous chacun des trois régimes d’avantages – la Loi sur les pensions, la NCAC/LBV et la pension à vie – si un seul régime d’avantages avait été en place pendant toute la durée de sa vie. En réalité, un vétéran peut recevoir des avantages de différents régimes, selon divers facteurs comme la date de sa libération pour raisons médicales et la date de sa demande de prestations d’invalidité. De même, lorsque de nouveaux avantages et des augmentations d’avantages ont été introduits, les bénéficiaires d’avantages ont également bénéficié de l’augmentation. Par exemple, lorsque la pension à vie a été introduite, si le montant à vie offert par l’option de versement mensuel était supérieur au montant forfaitaire d’une indemnité d’invalidité précédemment accordée, le vétéran recevait un montant mensuel supplémentaire calculé automatiquement pour combler la différence. Ces augmentations ne sont pas reflétées dans les scénarios, car les calculs considèrent que tous les régimes étaient en place tout au long de la vie du vétéran.

Le présent rapport modélise neuf scénarios, en s’appuyant sur ceux qui ont été utilisés dans les rapports précédents. Le rapport du BOV de 2013, intitulé Amélioration de la Nouvelle Charte des anciens combattants : l’analyse actuarielle, a examiné les avantages financiers de la NCAC pour les vétérans les plus gravement malades et blessés et leur famille. Il comprenait cinq scénarios qui évaluaient les personnes considérées comme ayant une DCG et, par conséquent, exposées au plus important risque financierFootnote (34) Les vétérans sans DCG représentent le plus grand groupe de vétérans des FAC qui sont également clients d’ACC. Afin de mieux comprendre l’incidence des avantages financiers de la NCAC sur ce segment plus large de la clientèle d’ACC, l’analyse de 2017 a ajouté un scénario représentant les vétérans du FAC sans désignation de DCG. Ce rapport comprend deux autres scénarios sans DCG.

MÉTHODOLOGIE

Les neuf scénarios présentés dans ce rapport ont été modélisés en se basant sur les avantages financiers en place pour chacun des trois grands régimes d’avantages financiers, ainsi que sur les six facteurs propres aux vétérans suivants :

Ce tableau décrit les facteurs intégrés à chaque scénario. Il contient le numéro de scénario, la description et les années de service pour les vétérans ayant une diminution de la capacité de gain (DCG) et pour les vétérans sans DCG.

Scénario

Description

Années de service

Vétérans ayant une diminution de la capacité de gain (DCG)

1

Caporal de 24 ans, atteint d’une invalidité à 80 %, célibataire sans enfant à charge

4

2

Major de 47 ans, atteint d’une invalidité à 100 %, marié avec un enfant à charge

29

3

Capitaine de 30 ans, atteint d’une invalidité à 40 %, célibataire avec un enfant à charge

10

4

Sergent de 35 ans, atteint d’une invalidité à 95 %, marié avec un enfant à charge

15

5

Caporal de 40 ans, atteint d’une invalidité à 50 %, marié avec un enfant à charge

5

6

Nouveau : Sous-lieutenant de 22 ans, atteint d’une invalidité à 75 %, célibataire sans enfant à charge

4

Vétérans sans DCG

7

Sergent de 44 ans, atteint d’une invalidité à 50 %, célibataire sans enfant à charge

24

8

Capitaine de 45 ans, atteint d’une invalidité à 25 %, célibataire sans enfant à charge

25

9

Nouveau : caporal de 28 ans, atteint d’une invalidité à 15 %, célibataire sans enfant à charge

8

Les comparaisons entre les scénarios traitent chaque année charnière comme un régime d’avantages à vie. Les valeurs en dollars calculées sont exactes dans le contexte de la méthodologie décrite ci-dessous et ne sont pas destinées à être utilisées comme un calcul précis de ce qu’un vétéran devrait recevoir au cours de sa vieFootnote (35).

Pour illustrer l’indemnisation à vie pour chaque année charnière, les paramètres suivants ont été utilisés :

Les scénarios ne décrivent que des vétérans des Forces armées canadiennes (aucun ne représente des militaires encore en service, des membres ou vétérans de la Gendarmerie royale du Canada, ou des vétérans ayant servi pendant la Seconde Guerre mondiale ou la guerre de Corée);

Tous les avantages sont calculés en se fondant sur la date de libération et se poursuivent à partir de cette date;

Les dispositions transitoires visant à faciliter le passage d’un ensemble de programmes à l’autre ne sont pas incluses;

Les cas où les vétérans reçoivent des avantages de deux ou plusieurs régimes n’ont pas été modélisés;

L’analyse tient compte des avantages financiers liés à des répercussions financières et non financières d’ACC, mais exclut les services de réadaptation, d’éducation et de santé, car ils sont uniques et incomparables avec les autres avantages;

Hormis l’IDS et l’ISDS qui sont en dollars de 2019, chaque scénario présente l’indemnisation totale à vie en dollars de 2018 afin de ne pas masquer les effets de l’inflation et de permettre des comparaisons directes;

Puisque l’IDS et l’ISDS n’ont pas été exprimées en dollars de 2018, les valeurs ne sont pas toutes cohérentes, ce qui entraîne une différence d’environ 0,5 % dans l’indemnisation totale;

L’impôt sur le revenu est calculé en utilisant les taux d’imposition des particuliers du fédéral et de l’Ontario de 2018. Ces taux ont été utilisés pour permettre de mener l’analyse avec les tableaux d’imposition les plus exhaustifs disponibles. La contribution-santé de l’Ontario a été incluse dans le calcul de l’impôt provincialFootnote (36).

Les résultats sont présentés en dollars (nets) après impôt;

Les calculs après impôt sont effectués en additionnant tous les avantages imposables pour déterminer le taux d’imposition, puis en appliquant ce taux d’imposition à chaque avantage imposable individuellement pour déterminer la réduction due à l’impôt;

L’analyse n’inclut pas d’autres programmes gouvernementaux comme le Régime de pensions du Canada, la Sécurité de la vieillesse ou le Supplément de revenu garanti;

Les paiements forfaitaires ne sont pas investis;

Les taux de rémunération de 2017 des militaires du rang d’un groupe professionnel standard et des officiers du service général sont utilisés pour calculer les soldes et les pensions de retraite;

Les taux de rémunération et les pensions de retraite sont basés sur un service dans la Force régulière;

L’espérance de vie est présumée être de 83 ans, ce qui est conforme aux scénarios de la pension à vie publiés par ACC.

CALCULS DES SCÉNARIOS

Dans l’ensemble, le modèle ne comporte pas un facteur de mortalité précis. Supposer que tous les vétérans meurent à l’âge de 83 ans entraîne une différence importante entre les scénarios et la mortalité réelle d’un groupe de vétérans. Idéalement, une table de mortalité devrait être intégrée pour obtenir des résultats plus précis. Par exemple, une personne qui a 30 ans aujourd’hui peut vivre plus longtemps qu’une personne qui a 70 ans aujourd’hui, et il n’est peut être pas raisonnable de supposer que les deux meurent au même âge de 83 ans. Pour faciliter la compréhension du grand public et simplifier les choses, nous avons utilisé l’espérance de vie moyenne d’ACC en nous basant sur les scénarios publiésFootnote (37)

La formule de la LPRFC est basée sur une moyenne de 2 % de la solde. Le BOV reconnaît qu’il ne s’agit que d’une estimation et que les valeurs qui en résultent peuvent être différentes des valeurs réelles. Par exemple, un vétéran de la Force régulière recevrait une pension annuelle à vie égale à :

1,375 % * total du service ouvrant droit à pension * revenu moyen jusqu’au MGAP + 2,0 % * total du service ouvrant droit à pension * revenu moyen au-delà du MGAP.Footnote (38).

Parce que les avantages ne sont pas comparés sur la base de la valeur actuelle nette pour une analyse actuarielle :

Supposer que les intérêts seront annulés par l’indice des prix à la consommation (IPC) et d’autres indexations pourrait conduire à des conclusions erronées. Même si c’était le cas, le modèle ne tient pas compte des intérêts sur les avantages non indexés; c’est-à-dire que si l’on suppose que les avantages indexés sont annulés par l’actualisation pour les calculs de la valeur actuelle, la valeur des avantages non indexés devrait diminuer avec le temps.

Si on effectue la comparaison en se basant sur la valeur actuelle nette, le moment auquel les paiements sont versés devient pertinent, car ce facteur a une incidence sur l’exactitude de la valeur en dollars. Toutefois, l’objectif de la présente analyse financière n’était pas de comparer la valeur actuarielle (c.-à-d. la valeur actuelle), mais de comparer l’indemnisation à vie fournie par les différents régimes. Les scénarios ont été examinés par un cabinet comptable indépendant qui a confirmé que les scénarios permettent une comparaison ordinale.

SCÉNARIO 1 : DCG, CAPORAL DE 24 ANS ATTEINT D’UNE INVALIDITÉ À 80 % ET AYANT QUATRE ANNÉES DE SERVICE

Ce scénario représente un vétéran célibataire de 24 ans sans enfant à charge, libéré pour raisons médicales au grade de caporal (solde de 60 168 $) après quatre années de service. Ce vétéran a un degré d’invalidité évalué à 80 % et une désignation de DCG. N’ayant que quatre années de service, il ne recevrait pas de pension immédiate des FAC (LPRFC). Le vétéran a une déficience grave et son degré d’invalidité est inférieur au niveau maximum.

Avantages compris dans l’analyse :

Loi sur les pensions – 2005 : Pension différée en vertu de la LPRFC, AIP FAC, PI, AS (catégorie 3)

La Nouvelle Charte des anciens combattants/Loi sur le bien-être des vétérans– 2018 : Pension différée en vertu de la LPRFC, AIP FAC, APR, II, PRS, ASRR, AIC (catégorie 1), SAIC, ARA

Pension à vie – 2019 : Pension différée en vertu de la LPRFC, AIP FAC, PRR +16 ans de FAP, IDS, ISDS (catégorie 3), ARA

Scenario 1. Corporal. 80% Disability.

Les graphiques à barres horizontales du scénario 1 comparent le total des avantages après impôt pour chacun des trois régimes financiers.

Scénario 1 : Caporal. Invalidité à 80 %

Avantage après impôt

Taux moyen pondéré

fédéral/provincial (Ontario) en dollars constants de 2018

Loi sur les pensions 2005

Nouvelle Charte des anciens combattants / Loi sur le bien-être des vétérans 2018

Pension à

vie 2019

TOTAUX

4 063 686

4 844 412

4 484 795

Dans ce scénario, la Loi sur les pensions est le régime d’avantages le moins généreux; la NCAC/LBV et la pension à vie offrent toutes deux une indemnisation plus élevée. Ce résultat est principalement dû au fait que les avantages compensant les pertes financières ont une incidence plus importante tout au long de la vie du vétéran que le remplacement de revenu (AIP FAC) basé uniquement sur la solde avant la libération qui s’est arrêtée à 65 ans. La baisse du montant global d’indemnisation en 2019, par rapport à 2018, est due à l’élimination de l’AIC et du SAIC, qui offraient des avantages liés à des pertes financières avec les mêmes montants en dollars pour tous les vétérans. Les vétérans dont le service a été court s’en sortent proportionnellement mieux sous ce régime que les vétérans dont le service a été plus long et percevant des soldes plus élevées. La nouvelle ISDS ne compense pas la diminution des avantages liés à des pertes financières.

SCÉNARIO 2 : DCG, MAJOR DE 47 ANS ATTEINT D’UNE INVALIDITÉ À 100 % ET AYANT 29 ANNÉES DE SERVICE

Ce scénario représente un vétéran marié de 47 ans avec un enfant à charge (10 années à charge) qui a été libéré pour raisons médicales au grade de major (solde de 114 468 $) avec 20 ans de service. Ce vétéran a une DCG et un degré d’invalidité évalué à 100 %. Le scénario décrit un vétéran qui souffre d’une déficience grave et qui reçoit les avantages maximaux disponibles dans tous les régimes.

Avantages compris dans l’analyse :

Loi sur les pensions – 2005 : LPRFC, AIP FAC, PI, Montant de la PI pour conjoint et enfant, AS (catégorie 1), AIE (catégorie 1)

La Nouvelle Charte des anciens combattants/Loi sur le bien-être des vétérans– 2018 : LPRFC, AIP FAC, APR, II, PRS, ASRR, IBG, AIC (catégorie 1), SAIC, ARA

Pension à vie – 2019 : LPRFC, AIP FAC, PRR, IDS, ISDS (catégorie 1), IBG, ARA

Ce vétéran a également reçu une pension immédiate et indexée des FAC (LPRFC), ainsi que des prestations du RAMA des FACFootnote (40).

Scénario 2. Major. Invalidité à 100 %.

Les graphiques à barres horizontales du scénario 2 comparent le total des avantages après impôt pour chacun des trois régimes financiers.

Scénario 2 : Major. Invalidité à 100 %

Avantage après impôt

Taux moyen pondéré

fédéral/provincial (Ontario) en dollars constants de 2018

Loi sur les pensions 2005

Nouvelle Charte des anciens combattants / Loi sur le bien-être des vétérans 2018

Pension à

vie

2019

TOTAUX

5 562 873

4 496 150

4 444 674

Dans ce cas, la Loi sur les pensions est le régime d’avantages le plus généreux. Ce scénario illustre l’incidence de la pension des FAC sur les avantages que reçoit le vétéran : elle est traitée comme une déduction en ce qui a trait aux avantages compensant les pertes financières et, par conséquent, les niveaux de remplacement du revenu en 2018 et 2019 sont beaucoup plus faibles par rapport aux scénarios avec des vétérans dont les périodes de service ont été plus courtes. La Loi sur les pensions fournit également une plus grande indemnisation grâce à l’AIE et à l’allocation pour soins, lorsqu’elles sont versées aux taux les plus élevés. De même, les montants de la pension d’invalidité destinés au conjoint et aux enfants ont une influence dans ce scénario.

SCÉNARIO 3 : DCG, CAPITAINE DE 30 ANS ATTEINT D’UNE INVALIDITÉ À 40 % ET AYANT 10 ANNÉES DE SERVICE

Ce scénario représente un vétéran célibataire de 30 ans avec un enfant à charge (10 années à charge) qui a été libéré pour raisons médicales au grade de capitaine (solde de 88 164 $) avec 10 ans de service. Ce vétéran a un degré d’invalidité évalué à 40 % et a été désigné comme ayant une DCG. Ce scénario décrit un vétéran qui souffre d’une déficience grave, mais dont le degré d’invalidité est faible et qui n’a pas besoin de soins auxiliaires.

Avantages compris dans l’analyse :

Loi sur les pensions – 2005 : LPRFC, AIP FAC, PI, montant de la PI pour enfant

La Nouvelle Charte des anciens combattants/Loi sur le bien-être des vétérans– 2018 : LPRFC, AIP FAC, APR, II, ASRR, PRS, AIC (catégorie 2), SAIC

Pension à vie – 2019 : LPRFC, AIP FAC, PRR + 10 ans de FAP, IDS, ISDS (catégorie 3)

Ce vétéran a également reçu des prestations du RAMA, et se trouve dans la plus basse catégorie, 62 500 $.

Scénario 3. Capitaine. Invalidité à 40 %.

Les graphiques à barres horizontales du scénario 3 comparent le total des avantages après impôt pour chacun des trois régimes financiers.

Scénario 3 : Capitaine. Invalidité à 40 %

Avantage après impôt

Taux moyen pondéré

fédéral/provincial (Ontario) en dollars constants de 2018

Loi sur les pensions 2005

Nouvelle Charte des anciens combattants / Loi sur le bien-être des vétérans 2018

Pension à

vie

2019

TOTAUX

2 984 123

4 153 098

3 963 223

Comme pour le scénario 1, l’indemnisation à vie est inférieure sous le régime de la pension à vie par rapport à ce qui était disponible sous le régime de la NCAC/LBV. Ce résultat est principalement dû à la suppression de l’AIC et du SAIC. La méthode pour déterminer la catégorie d’ISDS a changé par rapport à celle de l’AIC. Ce vétéran aurait reçu l’AIC avec la catégorie 2 sous le régime de la NCAC/LBV, mais seulement la catégorie 3 d’ISDS sous le régime de la pension à vie. La NCAC/LBV et la pension à vie offrent toutes deux une indemnisation plus élevée que la Loi sur les pensions en raison d’une indemnisation supplémentaire pour les pertes financières.

SCÉNARIO 4 : DCG, SERGENT DE 35 ANS ATTEINT D’UNE INVALIDITÉ À 95 % ET AYANT 15 ANNÉES DE SERVICE

Ce scénario représente un vétéran marié de 35 ans avec un enfant à charge (10 années à charge) qui a été libéré pour raisons médicales des FAC au grade de sergent (solde de 69 804 $) avec 15 ans de service. Ce vétéran a un degré d’invalidité évalué à 95 % et une désignation de DCG. Le scénario décrit une personne qui reçoit des avantages aux taux qui sont le plus souvent accordés. Si l’invalidité de ce vétéran avait été évaluée à 98 %, il aurait également eu droit à l’allocation d’incapacité exceptionnelle, qui aurait augmenté l’indemnisation reçue au titre de la Loi sur les pensions.

Avantages compris dans l’analyse :

Loi sur les pensions – 2005 : LPRFC, AIP FAC, PI, Montant de la PI pour conjoint et enfant, AS (catégorie 4)

La Nouvelle Charte des anciens combattants/Loi sur le bien-être des vétérans– 2018 : LPRFC, AIP FAC, APR, II, PRS, ASRR, AIC (catégorie 2), SAIC, ARA

Pension à vie – 2019 : LPRFC, AIP FAC, PRR, IDS, ISDS (catégorie 3), ARA

Scénario 4. Sergent. Invalidité à 95 %.

Les graphiques à barres horizontales du scénario 4 comparent le total des avantages après impôt pour chacun des trois régimes financiers.

Scénario 4 : Sergent. Invalidité à 95 %

Avantage après impôt

Taux moyen pondéré

fédéral/provincial (Ontario) en dollars constants de 2018

Loi sur les pensions 2005

Nouvelle Charte des anciens combattants / Loi sur le bien-être des vétérans 2018

Pension à

vie

2019

TOTAUX

4 097 775

4 025 238

3 864 408

L’indemnisation à vie est moins généreuse sous le régime de la pension à vie qu’avec les deux régimes précédents. La pension à vie est moins généreuse que la NCAC/LBV en raison de la suppression de l’AIC et du SAIC. L’ajout du FAP à la PRR ne fournit pas le même niveau d’indemnisation pour les pertes financières que les avantages supprimés.

SCÉNARIO 5 : DCG, CAPORAL DE 40 ANS ATTEINT D’UNE INVALIDITÉ À 50 % ET AYANT CINQ ANNÉES DE SERVICE

Ce scénario représente un vétéran marié de 40 ans avec un enfant à charge (10 années à charge) qui a été libéré pour raisons médicales au grade de caporal (solde de 61 056 $) avec cinq ans de service. Ce vétéran a un degré d’invalidité évalué à 50 % et une désignation de DCG. Le scénario décrit une personne qui a rejoint les FAC plus tard dans sa vie, qui a été libérée après une période de service minimale, et qui n’a pas besoin de soins auxiliaires.

Avantages compris dans l’analyse :

Loi sur les pensions – 2005 : Pension différée en vertu de la LPRFC, AIP FAC, PI, montant de la PI pour enfant

La Nouvelle Charte des anciens combattants/Loi sur le bien-être des vétérans– 2018 : Pension différée en vertu de la LPRFC, AIP FAC, APR, II, PRS, ASRR

Pension à vie – 2019 : Pension différée en vertu de la LPRFC, AIP FAC, PRR +15 ans de FAP, IDS

Scénario 5. Caporal. Invalidité à 50 %.

Les graphiques à barres horizontales du scénario 5 comparent le total des avantages après impôt pour chacun des trois régimes financiers.

Scénario 5 : Caporal. Invalidité à 50 %

Avantage après impôt

Taux moyen pondéré

fédéral/provincial (Ontario) en dollars constants de 2018

Loi sur les pensions 2005

Nouvelle Charte des anciens combattants / Loi sur le bien-être des vétérans 2018

Pension à

vie

2019

TOTAUX

1 845 947

1 985 945

2 229 699

L’indemnisation de ce vétéran a globalement augmenté avec la mise en oeuvre de la pension à vie en raison de l’effet du montant mensuel à vie de l’IDS et du FAP de 1 %, combiné ici aux années de service limitées et au grade inférieur à la libération.

SCÉNARIO 6 : DCG, SOUS-LIEUTENANT DE 22 ANS ATTEINT D’UNE INVALIDITÉ À 75 % ET AYANT QUATRE ANNÉES DE SERVICE

Ce scénario représente un vétéran célibataire de 22 ans sans enfant à charge, libéré pour raisons médicales au grade de sous-lieutenant (solde de 57 288 $) après seulement quatre années de service. Ce vétéran a un degré d’invalidité évalué à 75 % et une désignation de DCG. Voici l’exemple d’un officier qui a été libéré pour raisons médicales avant d’atteindre le grade de capitaine.

Avantages compris dans l’analyse :

Loi sur les pensions – 2005 : Pension différée en vertu de la LPRFC, AIP FAC, PI

La Nouvelle Charte des anciens combattants/Loi sur le bien-être des vétérans– 2018 : Pension différée en vertu de la LPRFC, AIP FAC, APR, ASRR, PRS, II

Pension à vie – 2019 : Pension différée en vertu de la LPRFC, AIP FAC, PRR (+16 ans de FAP), IDS

Scénario 6. Sous-lieutenant. Invalidité à 75 %.

Les graphiques à barres horizontales du scénario 6 comparent le total des avantages après impôt pour chacun des trois régimes financiers.

Scénario 6 : Sous-lieutenant. Invalidité à 75 %

Avantage après impôt

Taux moyen pondéré

fédéral/provincial (Ontario) en dollars constants de 2018

Loi sur les pensions 2005

Nouvelle Charte des anciens combattants / Loi sur le bien-être des vétérans 2018

Pension à

vie

2019

TOTAUX

3 213 030

2 770 396

3 372 556

Le régime de la pension à vie est le plus généreux dans cette situation. Ce vétéran n’est pas considéré comme ayant une déficience grave selon la définition de la politique sur l’AIC, et ne reçoit donc pas l’AIC ou le SAIC sous le régime de la NCAC/LBV, ni l’ISDS sous le régime de la pension à vie.

L’augmentation de l’indemnisation découlant de la mise en oeuvre de la pension à vie s’explique par l’effet du montant mensuel à vie de l’IDS et du FAP de 1 % ajouté à la PRR, combiné ici aux années de service limitées (quatre).

Ces résultats doivent être replacés dans le contexte des échelles salariales et des réalités entourant les promotions au sein des FAC. Dans des circonstances normales, un élève-officier sera commissionné au grade de sous-lieutenant (slt) après avoir rempli les conditions nécessaires (normalement après avoir achevé son programme de grade universitaire ou sa formation de base, selon son programme d’enrôlement dans les FAC). Il passera ensuite un an en tant que slt avant d’être promu au grade de lieutenant (lt). Il passerait ensuite deux années supplémentaires en tant que lt avant de pouvoir être promu au grade de capitaine. Si le militaire répond à toutes les conditions d’emploi dans son métier, la promotion au grade de capitaine est automatiqueFootnote (41). La solde des élèves-officiers augmente de façon exponentielle avec le passage au grade de capitaine; les capitaines peuvent recevoir 10 incitatifs, qui augmentent leur solde de 30 % au cours de cette période. Des primes de rendement sont versées en fonction de la durée du service.

La solde avant la libération d’un vétéran qui a servi pendant 20 ans et qui est libéré en tant que capitaine après 11 ans à ce grade est de 104 616 $.

Pour les élèves-officiers du Programme de formation des officiers de la Force régulière, dont la solde initiale est de 26 016 $, le facteur d’avancement professionnel ne les amènera qu’à 31 430 $. Ainsi, ils ne verront jamais le FAP augmenter dans leur PRR, car leur solde sera toujours inférieure au montant minimum, actuellement fixé à 54 000 $ (4 500 $ par mois). De plus, ils ne seront indemnisés que pour 52 % de ce qu’ils auraient gagné s’ils avaient servi pendant 20 ans et atteint le grade de capitaine (52 % du 104 616 $).

La solde initiale des sous-lieutenants est de 57 288 $. S’ils sont libérés après quatre ans (comme dans le scénario 6), le facteur d’avancement professionnel ne fera passer leur salaire qu’à 67 175 $, ce qui ne représente que 64 % de ce qu’ils auraient reçu s’ils avaient servi pendant 20 ans et atteint le grade de capitaine (64 % de 104 616 $).

Les vétérans qui ont servi pendant 10 ans et qui ont servi au moins une de ces années au grade de capitaine (solde initiale de 79 152 $) verront leur PRR passer à 87 433 $ avec le FAP, ce qui représente 84 % de ce qu’ils auraient reçu s’ils avaient servi une carrière complète de 20 ansFootnote (42).

En résumé, le FAP ne dédommage pas entièrement les officiers pour la perte d’occasions d’avancement professionnel. Les officiers qui n’atteignent pas le grade de capitaine sont désavantagés de manière disproportionnée, et les officiers qui reçoivent le PRR minimum sont encore plus désavantagés, car ils ne profitent pas du tout du FAP.

SCÉNARIO 7 : PAS DE DCG, SERGENT DE 44 ANS ATTEINT D’UNE INVALIDITÉ À 50 % ET AYANT 24 ANNÉES DE SERVICE

Ce scénario représente un vétéran célibataire de 44 ans sans enfant à charge, libéré pour raisons médicales au grade de sergent (solde de 69 804 $), après 24 années de service. Ce vétéran a un degré d’invalidité évalué à 50 %, mais pas de désignation de DCG. Le scénario décrit un vétéran qui est libéré pour raisons médicales avec une déficience grave, mais qui est capable de travailler sur le marché du travail civil, gagnant ainsi au moins 66,6 % de sa solde avant la libération indexée. Ce vétéran souffre d’invalidités qui l’empêchent de faire son service militaire, mais il a la capacité d’avoir un emploi civil.

Avantages compris dans l’analyse :

Loi sur les pensions – 2005 : LPRFC, AIP FAC (temporaire), PI

La Nouvelle Charte des anciens combattants/Loi sur le bien-être des vétérans– 2018 : LPRFC, AIP FAC (temporaire), APR (temporaire), II, AIC (catégorie 3)

Pension à vie – 2019 : LPRFC, AIP FAC (temporaire), PRR (temporaire), IDS, ISDS (catégorie 3)

Scénario 7. Sergent. Invalidité à 50 %.

Les graphiques à barres horizontales du scénario 7 comparent le total des avantages après impôt pour chacun des trois régimes financiers.

Scénario 7 : Sergent. Invalidité à 50 %

Avantage après impôt

Taux moyen pondéré

fédéral/provincial (Ontario) en dollars constants de 2018

Loi sur les pensions 2005

Nouvelle Charte des anciens combattants / Loi sur le bien-être des vétérans 2018

Pension à

vie

2019

TOTAUX

1 880 232

1 628 966

1 667 636

La Loi sur les pensions est le régime le plus généreux pour ce vétéran. La différence entre la Loi sur les pensions et la pension à vie est due au fait que la valeur de base du calcul de la pension d’invalidité est plus élevée que celle du calcul de l’IDS (par exemple, 10 % pour la PI d’un vétéran célibataire = 286 $; 10 % pour l’IDS = 115 $). L’augmentation de l’indemnisation sous le régime de la pension à vie, par rapport à celle de la NCAC/LBV, peut s’expliquer par le paiement mensuel à vie de l’IDS.

SCÉNARIO 8 : PAS DE DCG, CAPITAINE DE 45 ANS ATTEINT D’UNE INVALIDITÉ À 25 % ET AYANT 25 ANNÉES DE SERVICE

Ce scénario représente un vétéran célibataire de 45 ans sans enfant à charge. Ce vétéran n’a pas de DCG et a un degré d’invalidité évalué à 25 %. Ce vétéran a été libéré pour raisons médicales au grade de capitaine (salaire de 104 616 $), avec 25 ans de service. Ce vétéran souffre d’invalidités qui l’empêchent de poursuivre son service militaire, mais qui ne l’empêchent pas de trouver un emploi civil.

Avantages compris dans l’analyse :

Loi sur les pensions – 2005 : LPRFC, AIP FAC (temporaire), PI

La Nouvelle Charte des anciens combattants/Loi sur le bien-être des vétérans– 2018 : LPRFC, AIP FAC (temporaire), APR (temporaire), II

Pension à vie – 2019 : LPRFC, AIP FAC (temporaire), PRR (temporaire), IDS

Scénario 8. Capitaine. Invalidité à 25 %.

Les graphiques à barres horizontales du scénario 8 comparent le total des avantages après impôt pour chacun des trois régimes financiers.

Scénario 8 : Capitaine. Invalidité à 25 %

Avantage après impôt

Taux moyen pondéré

fédéral/provincial (Ontario) en dollars constants de 2018

Loi sur les pensions 2005

Nouvelle Charte des anciens combattants / Loi sur le bien-être des vétérans 2018

Pension à

vie

2019

TOTAUX

2 056 709

1 842 612

1 883 174

Pour ce vétéran, la Loi sur les pensions est la plus généreuse. L’augmentation de l’indemnisation avec la mise en oeuvre de la pension à vie, par rapport à celle de la NCAC/LBV, peut s’expliquer par le paiement mensuel à vie de l’IDS. La différence entre la Loi sur les pensions et la pension à vie est due au fait que la valeur de base du calcul de la PI est plus élevée que celle du calcul de l’IDS. Cependant, comme le montre le tableau, la principale source d’indemnisation à vie de ce vétéran est une pension immédiate et non réduite des FAC (en vertu de la LPRFC).

SCÉNARIO 9 : PAS DE DCG, CAPORAL DE 28 ANS ATTEINT D’UNE INVALIDITÉ À 15 % ET AYANT HUIT ANNÉES DE SERVICE

Ce scénario représente un vétéran célibataire de 28 ans sans enfant à charge, qui a fait l’objet d’une libération volontaire au grade de caporal (salaire de 62 808 $) avec huit ans de service. Ce vétéran a un degré d’invalidité évalué à 15 % et n’a pas de désignation de DCG. Ce scénario décrit un vétéran qui a quitté volontairement les FAC avec une invalidité mineure qui ne crée pas d’entraves à la transition vers la vie civile. En conséquence, le vétéran reçoit des avantages pour soutenir la transition et comme indemnisation pour la douleur et la souffrance. Le vétéran n’avait aucun besoin de réadaptation lié au service et n’a donc pas reçu d’indemnités de remplacement du revenu (AIP FAC, APR ou PRR). Le vétéran ne bénéficierait pas d’une pension immédiate et indexée.

Avantages compris dans l’analyse :

Loi sur les pensions – 2005 : Pension différée en vertu de la LPRFC, PI

La Nouvelle Charte des anciens combattants/Loi sur le bien-être des vétérans– 2018 : Pension différée en vertu de la LPRFC, II

Pension à vie – 2019 : Pension différée en vertu de la LPRFC, IDS

Scénario 9. Caporal. Invalidité à 15 %.

Les graphiques à barres horizontales du scénario 9 comparent le total des avantages après impôt pour chacun des trois régimes financiers.

Scénario 9 : Caporal. Invalidité à 75 %

Avantage après impôt

Taux moyen pondéré

fédéral/provincial (Ontario) en dollars constants de 2018

Loi sur les pensions 2005

Nouvelle Charte des anciens combattants / Loi sur le bien-être des vétérans 2018

Pension à

vie

2019

TOTAUX

522 670

295 993

354 830

Le régime de la Loi sur les pensions est le plus généreux dans ce scénario. L’augmentation de l’indemnisation avec la mise en oeuvre de la pension à vie, par rapport à celle de la NCAC/LBV, peut s’expliquer par le paiement mensuel à vie de l’IDS. La différence entre la Loi sur les pensions et la pension à vie est due au fait que la valeur de base du calcul de la PI est plus élevée que celle du calcul de l’IDS.

ANNEXE C – HISTORIQUE DE L’ANALYSE DU BOV DE LA NOUVELLE CHARTE DES ANCIENS COMBATTANTS

En 2013, le BOV a produit une série de quatre rapports qui analysait les avantages financiers disponibles dans le cadre de la NCAC. Les deux rapports clés de cette série, Amélioration de la Nouvelle Charte des anciens combattants : le rapport et l’analyse actuarielle qui l’accompagne, ont montré que les besoins financiers de nombreux vétérans n’étaient pas satisfaitsFootnote (43). Le rapport comprenait huit recommandations liées à l’amélioration du soutien financier, et l’analyse actuarielle a fourni des données démographiques et financières sur les répercussions des programmes. Ces huit recommandations ont toutes été mises en oeuvre et des changements progressifs ont continué à être apportés à la NCAC.

En 2014, le BOV a publié le rapport intitulé Appuyer les vétérans atteints d’une déficience grave : Rapport sur l’allocation pour déficience permanente et le supplément à l’allocation pour déficience permanente prévus par la Nouvelle Charte des anciens combattants. Il abordait deux avantages financiers de la NCAC accordés aux vétérans les plus gravement handicapésFootnote (44). Le rapport formule quatre recommandations en vue d’améliorer l’accessibilité de l’ADP et du SADP (ensuite devenus AIC et SAIC) pour les vétérans qui souffrent d’une déficience grave et permanente liée au service et ayant une incidence sur leurs possibilités d’emploi et d’avancement professionnel et pour leurs survivants. Ces quatre recommandations ont été mises en oeuvre.

En 2016, le BOV a publié un document intitulé Une indemnisation juste de la douleur et de la souffrance pour les vétérans et leurs survivants, qui évalue l’équité de l’indemnisation prévue par la NCAC pour les pertes non financièresFootnote (45) . Le rapport fournit des précisions sur les avantages liés à des pertes non financières accordés par ACC aux membres des FAC, aux vétérans et à leurs survivants afin de les indemniser pour les répercussions d’une invalidité ou d’un décès lié au service. Le rapport compare également ces avantages à ceux que d’autres Canadiens se verraient accorder, soit par le biais de programmes fédéraux et provinciaux/territoriaux, comme les commissions des accidents du travail, ou des tribunaux canadiens en cas de préjudice corporel. Bien que le rapport ait conclu que l’indemnisation prévue pour la douleur et la souffrance par l’indemnité d’invalidité était équitable, il a formulé trois recommandations, dont une reste en suspens :

Que le ministre des Anciens Combattants modifie les dispositions de la NCAC et les règlements qui les régissent afin qu’un membre célibataire des FAC sans enfant à charge puisse désigner un membre de la famille qui demandera et recevra l’indemnité de décès.

ANNEXE D – ÉVOLUTION DES AVANTAGES FINANCIERS OFFERTS AUX VÉTÉRANSFootnote (46)

Ce tableau décrit l’évolution des avantages financiers offerts aux vétérans. Il compare les catégories suivantes : avant la Nouvelle Charte des anciens combattants (NCAC), NCAC 2006, NCAC 2011, NCAC 2015, NCAC 2016, NCAC / Loi sur le bien-être des vétérans 2018 et Pension à vie 2019.

Avant la NCAC

NCAC 2006

NCAC 2011

NCAC 2015

NCAC 2016

NCAC/LBV 2018

Pension à vie 2019

AIP FAC – 75 % de la solde brute avant la libération (plafond de 2 % par année)

AIP FAC – 75 % de la solde brute avant la libération (plafond de 2 % par année)

CAF LTD - 75% of gross pre-release salary (2% cap per year)

Pension d’invalidité

Allocation d’incapacité exceptionnelle

Allocation pour soins

Allocation aux anciens combattants

Allocation pour perte de revenus (APR) – 75 % de la solde brute, avant la libération, équivalant à la solde minimale d’un soldat de grade supérieur (plafond de 2 % par année)

APR – 75 % de la solde brute, avant la libération, équivalant à la solde minimale augmentée à la solde de base d’un caporal (plafond de à 2 % par année)

APR – Tous les vétérans de la Force de réserve qui sont admissibles à l’APR reçoivent le même montant minimum qu’un vétéran de la Force régulière

APR – 90 % de la solde brute avant la libération, équivalant à la solde minimale d’un soldat de grade supérieur; plafond de 2 % supprimé

Changé pour la prestation de remplacement du revenu (PRR)

Indemnité d’invalidité/ indemnité de décès – maximum de 250 000 $ indexé selon l’inflation

Indemnité d’invalidité – versée sous forme de paiement forfaitaire ou de paiements annuels, ou d’une combinaison des deux

Indemnité d’invalidité/ indemnité de décès augmentée à un maximum de 360 000 $ – indexé selon l’inflation

Changé pour l’indemnité pour douleur et souffrance (IDS)

Allocation de soutien du revenu des Forces canadiennes

Allocation pour déficience permanente (ADP)

ADP – versée à certains vétérans qui recevaient une pension d’invalidité

ADP – versée à plus de vétérans en raison de l’élargissement de la définition de déficience grave et permanente

ADP renommée AIC

L’AIC a élargi l’accès aux catégories supérieures afin de mieux soutenir les vétérans et de refléter la perte d’occasions d’avancement professionnel

Élimination

Les anciens bénéficiaires de l’AIC reçoivent l’ISDS selon la même catégorie.

Prestation de retraite supplémentaire

Élimination (PRR après 65 ans)

Introduction d’un supplément à l’ADP

Renommé « supplément à l’allocation pour incidence sur la carrière » (SAIC)

Élimination

Introduction d’une indemnité pour blessure grave (IBG)

Introduction d’une allocation de sécurité du revenu de retraite (ASRR)

Élimination (PRR après 65 ans)

Introduction d’une allocation pour relève d’un aidant familial (ARAF)

Changé pour l’allocation de reconnaissance pour aidant (ARA)

Indemnité supplémentaire pour douleur et souffrance (ISDS)

Le régime de pension à vie, mis en oeuvre le 1er avril 2019, fait partie d’un ensemble de mesures pour le bien-être général qui comprend des avantages financiers destinés à reconnaître et à compenser les pertes financières et non financières, ainsi que des programmes visant à promouvoir le bien-être des membres des FAC et des vétérans malades et blessés dans leur transition vers la vie civile Footnote (47). L’objectif de la pension à vie, prescrit par la loi, est de :

Rationaliser et simplifier l’administration et les programmes d’avantages financiers d’ACC;

Offrir le choix d’un montant forfaitaire ou d’un paiement mensuel aux membres des FAC et aux vétérans admissibles souffrant d’une invalidité liée au service;

Reconnaître les occasions d’avancement professionnel perdues des vétérans et les compenser;

Fournir une reconnaissance et une indemnisation supplémentaires pour les vétérans qui font face à des entraves à leur réinsertion dans la vie après le service en raison d’une déficience permanente et grave liée au service militaire;

Accroître la sécurité financière des survivants et des enfants à charge survivants;

Préciser qu’ACC fournit un remplacement de revenu et une réadaptation aux vétérans ayant des problèmes de santé résultant principalement du service, tout en reconnaissant que le programme d’assurance invalidité prolongée des FAC (également connu sous le nom de Régime d’assurance-revenu militaire, ou RARM) est le régime d’assurance invalidité de groupe pour tous les membres des FAC, et reste le premier payeur pour tous les membres des FAC libérés pour raisons médicales, que leurs problèmes de santé résultent principalement du service ou nonFootnote (48).

Pour compenser les effets d’une invalidité ou d’un décès liés au service, les avantages liés à des pertes financières et les avantages liés à des pertes non financières sont toutes deux des composantes de la pension à vie. Ces deux types d’avantages ont des buts différents.

AVANTAGES FINANCIERS LIÉS À DES PERTES NON FINANCIÈRES

Ces avantages sont des paiements forfaitaires ou périodiques non imposables qui reconnaissent et indemnisent les répercussions non financières d’une maladie, d’une blessure ou d’un décès comme une perte de fonction corporelle ou une fonction corporelle diminuée, la douleur et la souffrance, les troubles émotionnels, les limitations des activités quotidiennes, l’incidence sur la qualité de vie, la perte de compagnie et la privation d’orientationFootnote (49). Lors de litiges civils impliquant des préjudices corporels, ce type d’indemnisation se nomme dommages-intérêts non pécuniaires ou généraux – une somme accordée à un plaignant afin de lui fournir une consolation raisonnable pour ses pertes immatériellesFootnote (50).

INDEMNITÉ POUR DOULEUR ET SOUFFRANCE (IDS)

La pension à vie a créé l’IDS pour remplacer l’indemnité d’invalidité de la NCAC/LBV. Tout comme l’indemnité d’invalidité, l’objectif de cet avantage lié à des pertes non financières est de reconnaître la douleur et la souffrance subie par les membres des FAC et les vétérans en raison d’une invalidité causée par une maladie ou une blessure liée au service et de les indemniser. Elle ne vise pas à remplacer le revenu, c’est pourquoi elle n’est pas imposable. En voici les points saillants :

En fonction de l’évaluation du degré d’invalidité du membre des FAC ou du vétéran, l’IDS fournit aux vétérans jusqu’à 1 150 $ par mois à vie (indexé).

Les vétérans et les militaires peuvent également choisir d’encaisser leurs paiements sous forme de montant forfaitaire à tout moment. L’objectif est de leur donner le choix quant à la manière de recevoir cet avantage.

Si un vétéran décède pendant qu’il reçoit des paiements mensuels, le montant résiduel est versé au survivant ou aux enfants à charge survivants sous forme de montant forfaitaire.

L’admissibilité, le droit de recevoir une IDS, l’évaluation et les exigences relatives aux demandes sont les mêmes que celles de l’indemnité d’invalidité.

Certains vétérans ayant reçu une indemnité d’invalidité pourraient être admissibles à un montant mensuel supplémentaire.

Survivants et enfants à charge survivants

Les survivants et les enfants à charge survivants ont les mêmes droits sous le régime de l’IDS que ceux qu’ils avaient sous celui de l’indemnité d’invalidité. Le survivant et les enfants à charge survivants peuvent demander à bénéficier de toute IDS que le membre des FAC ou le vétéran n’a pas demandée lorsqu’il était en vie. Il n’y a aucun délai précis pour présenter une demande d’IDS. Comme souligné précédemment, si un militaire ou un vétéran qui touche une IDS mensuelle décède, le survivant et les enfants à charge survivants toucheront le solde sous forme de montant forfaitaire.

Montant mensuel supplémentaire

Certains membres des FAC et vétérans qui ont reçu une indemnité d’invalidité entre le 1er avril 2006 et le 31 mars 2019 peuvent également bénéficier d’une IDS, sous la forme d’un montant mensuel supplémentaire (MMS). Le MMS est un paiement mensuel non imposable, indexé annuellement, versé aux militaires et aux vétérans qui recevaient auparavant une indemnité d’invalidité, mais qui auraient reçu un montant plus élevé en vertu de la nouvelle IDS, s’il avait existé une option de paiement mensuel lorsqu’ils ont reçu l’indemnité d’invalidité avant le 1er avril 2019Footnote (51).

INDEMNITÉ SUPPLÉMENTAIRE POUR DOULEUR ET SOUFFRANCE (ISDS)

Avec la mise en oeuvre de la pension à vie le 1er avril 2019, l’allocation pour incidence sur la carrière (AIC; avantage lié à des pertes financières) a été supprimée et l’ISDS (avantage lié à des pertes non financières) a été introduite. L’ISDS vise à reconnaître les obstacles à la réinsertion dans la vie civile que vivent certains vétérans en raison d’une déficience permanente et grave liée au service militaire. La déficience permanente et grave doit être créée par un ou plusieurs handicaps pour lesquels le vétéran a reçu une indemnité d’invalidité, une IDS ou une pension d’invaliditéFootnote (52).